(令和4年5月5日更新)

所有する不動産を売却する場合、まず思い浮かぶのは「不動産会社に査定を依頼」することでしょう。

その中で、不動産の査定はどのような根拠から価格を算出しているのか?

不動産査定を依頼する際にはどの点に注意すべきなのか?など、疑問に思うことも多いのではないでしょうか。

いくら相手が不動産のプロといえど、こちらが何も知らない状態ですべてを任せるのは得策ではないといえます。

本記事を通して、不動産査定の種類や計算方法、不動産査定における注意点について学んでいただけると幸いです。

■不動産の査定方法は?

不動産査定における評価方法は主に3種類です。

それぞれの方法について、その特徴を解説していきます。

原価法

原価法は、不動産の再調達原価を基準に評価する方法です。

再調達原価とは、対象不動産を再建築および造成した場合の価格を指します。

そこから対象不動産の築年数に応じて「減価」を用いることで現在価値を割り出す流れです。

つまり、新築価格から現在に至るまでの経過年数分を差し引くことで評価するため、公平かつ正確な査定価格が割り出せるといえます。

ただし、原価法の場合は「補正」が必要です。

補正とは付加価値のことを指しますが、例としては以下の項目があります。

・リフォーム履歴

・住宅性能(省エネなど)

・駐車場の有無

・建物の大きさ(部屋数の多さ)

上記のような付加価値を加味して、原価法は算出されます。

取引事例比較法

取引事例比較法は、不動産査定の基本ともいえる査定方法です。

対象不動産との条件が近い成約事例を、近隣から収集して比較します。

原価法のように一定の計算式に基づいて算出される査定法とは違い、実際に成約された事例の中から類似条件を当てはめていくため、取引事例比較法は比較的実勢価格に近い査定金額といえるでしょう。

収益還元法

収益還元法とは、不動産の収益価値を主として、対象不動産が将来的に生み出す利益がどの程度かを基準に査定価格を算出します。

さらに収益還元法には2種類の算出方法があり、対象不動産の条件に応じて使い分けます。

【直接還元法】

1年間の利益(総収益−総経費)を還元利回り(キャップレート)で割って価格を算出します。キャップレートとは、そのエリアや物件における利回りの相場です。

【DCF法】

ディスカウントキャッシュフロー法とも呼ばれ、家賃の下落率や空室リスクを考慮した上で不動産価格を算出する方法です。直接還元法よりも詳細かつシビアに考慮する必要がある際に用いられます。

このように、不動産査定のなかでもこれだけの種類があり、それぞれに特徴があることがわかりました。

では、実際の不動産査定において、自身の不動産にはどの査定方法を適用すればよいのでしょうか?

次は不動産種別に適した査定と、その計算方法について触れてみましょう。

■不動産査定の算出例

それぞれ解説していきますので、ぜひご参考ください。

戸建査定は原価法

戸建住宅の査定には原価法が適しています。

建物の築年月当時における新築単価に、調達価格を割り出し減価を差し引くことから、正確な計算ができるうえ、付加価値によってより現実的な価格となるためです。

土地価格の査定に関しては後述しますが、ここでは原価法における建物の計算方法について解説します。

・査定年:令和4年

・築年月:平成15年建築(築19年)

・構造:木造2階建て

・延床面積:105㎡(約31.7坪)

・付加価値:ガレージスペース2台

原価法は以下の計算式によって求めます。

単価 × 延床面積 × 残存年数(耐用年数 − 築年数) ÷ 耐用年数

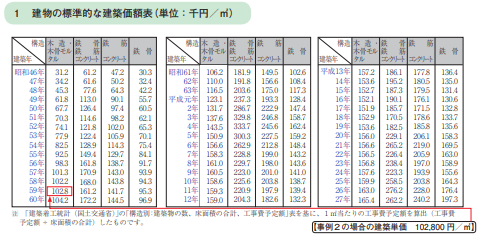

・単価

単価の根拠となる数値は、以下の表から算出します。

出典-掲載元(国税庁) 建物の標準的な建築価額表(単位:千円/㎡)-

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/kisairei/joto/pdf/013.pdf)

上記の表から算出される平成14年当時の単価は15万3,600円です。(ここでは坪単価50万8,000円とします)

・耐用年数

耐用年数は以下の表に当てはめて求めます。

| 木造 | 22年 |

| 軽量鉄骨造 | 19年 |

| 鉄骨造 | 34年 |

| SRC・RC造 | 47年 |

上記から、木造の耐用年数は22年となります。

これらの数値を用いて、先ほどの計算式に当てはめます。

50万8,000円 × 31.7坪 × 3 ÷ 22 = 106万2,838円

上記の原価に付加価値をプラスしますが、付加価値に明確な基準はありません。

例えばガレージスペースが2台であれば、近隣事例からの需要を加味した上で10~20%の上乗せをしたりします。

築年数が耐用年数を超える場合は、建物の価値として計算上はゼロです。

ただし、住宅としての利用価値などを考えて、新築当時の標準価格から10%前後を残存価値として算出する査定方法もあります。

土地やマンションは取引事例比較法

土地やマンション査定においては、取引事例比較法が適しているといえるでしょう。

取引事例比較法とはその名のとおり、対象不動産と条件が近いものを多くピックアップして評価する査定方法です。

もちろん、対象エリアにおける類似物件となるため、不動産取引の盛んな地域では、最も実勢価格に近い査定ができるといえます。

具体的な計算方法は以下のとおりです。

取引事例 × 事情補正 × 時点修正 × 地域要因 × 個別要因 = 査定価格

・取引事例

レインズ(不動産流通機構)などの成約事例を基に、対象不動産に近い条件のものを加重平均します。

・事情補正

取引事例の中に特別な事情が反映されている可能性のあるものについて補正をかけます。

つまり、売り急ぎや投機目的などによって明らかに比較物件と差があるものについて考慮することです。

・時点補正

成約事例がいつ取引されたものかを考慮します。

例えば成約から1年以上経っている場合には、土地相場の変動を踏まえて補正をかけます。

・地域要因

近隣の商業施設や学校・公共交通機関などの利便性が、対象不動産と事例でどれだけ差があるかを比較する補正です。

・個別的要因

対象不動産の土地条件を勘案します。

土地の形が整形か、角地であるかなどです。

これらの補正や要因を加味して、査定価格を算出します。

まず土地については、評価証明書記載の評価額や路線価は実勢価格とかけ離れていることも多く、その倍率は地域によってさまざまです。

取引事例比較法であれば、実際に取引がなされた坪単価で査定することが可能なため、土地査定に向いています。

マンション査定においても、マンションは間取りや専有面積はある程度決まっているため比較がしやすいことから、取引事例比較法での査定が一般的といえるでしょう。

ただし取引事例比較法は、取引事例が少ないエリアでは比較参考できる物件がないため、査定が難しい場合もあります。

投資物件査定は収益還元法

収益還元法は、不動産の収益性に重点を置いた査定方法です。

そのため投資物件の評価に多く用いられます。

収益還元法には二つの査定方法があり、計算式は以下のとおりです。

年間の収益 ÷ 還元利回り = 査定価格

年間の収益とは純利益のことであり、マンションであれば管理費や固定資産税などを差し引いた実質利益です。

還元利回りは、エリアおよび物件の相場によって求められ、いわば希望利回りといえます。

以下の例で計算してみましょう。

年間家賃収入:120万円

年間経費:30万円

還元利回り:5%

120万円−30万円=90万円

90万円÷0.05=1,800万円

査定金額は1,800万円となります。

直接還元法は、投資不動産査定における一般的な査定法といえるでしょう。

年間の収益÷(1+割引率)×想定年分を乗じる=査定価格

DCF法は、対象不動産から将来的に得られる収益額を現在価値に換算して、収益を積み上げ計算します。

また、DCF法では「割引率」も考慮され、これは立地条件や対象不動産固有の条件によって求められる数値です。

わかりやすくいえば、将来受け取る予定の収益から、そのまま収益が持続しないことを前提にどの程度割り引くかを判断する係数を指します。

割引率は3~5%が一般的といえるでしょう。

上記の計算式と説明ではまだわかりにくいため、以下に計算してみましょう。

年間収益(実質):90万円

5年後の売却価格:1,800万円

割引率:3%

このケースにおける計算シミュレーションは以下のとおりです。

| 年数 | 計算式 | 年間家賃 |

| 1年目 | 90万円÷(1+0.03) | 約87万4,000円 |

| 2年目 | 90万円÷(1+0.03)^2 | 約84万8,000円 |

| 3年目 | 90万円÷(1+0.03)^3 | 約82万4,000円 |

| 4年目 | 90万円÷(1+0.03)^4 | 約80万円 |

| 5年目 | 90万円÷(1+0.03)^5 | 約77万6,000円 |

上記5年間の収益における現在価値 約4,122,000円

5年後の売却価格における現在価値

1,800万円÷(1+0.03)^5=約1,552万7,000円

1,552万7,000円+412万2,000円=19,649,000円

上記がDCF法による計算方法となります。

DCF法は比較的正確に査定ができることが特徴となりますが、割引率の設定などによって価格は変動することが注意点です。

つまり、上記の数値はあくまでも「予想」によって算出されていることを念頭に置いておくようにしましょう。

■不動産査定の注意点

最後は不動産査定における注意点について解説していきます。

机上査定と訪問査定の違い

不動産査定には机上査定と訪問査定があります。

机上査定とは概算査定であり、対象不動産の内覧や物件調査を伴わない簡易的な査定です。

訪問査定とは対象不動産の内覧や物件調査も含めた査定であり、当然机上査定よりも正確な査定ができるといえるでしょう。

不動産会社からの熱心な営業を避けたいあまり、ついつい机上査定を依頼しがちですが、上記のとおり正確性に欠ける点に注意が必要です。

つまり、机上査定の価格を鵜吞みにはしない方がよいということです。

特に室内の状況や立地条件が「特殊」な場合には、机上査定と実勢価格との差が大きくなる可能性もあります。

解体費用や有効面積も考慮

土地および戸建については、建物が古い場合には解体費用、セットバックが必要な土地の場合には後退後の有効面積で査定してもらう必要があります。

例えば古い戸建査定の場合には以下のように査定を依頼してみましょう。

1.古家がついた状態で中古戸建としての査定金額

2.古家を解体して更地にした場合の査定金額(解体費用の見積が必要)

3.古家付き土地としての査定金額(建物対価は無し 解体費用は買主負担)

このようにさまざまなパターンで検討してみることをおすすめします。

なぜなら、解体費用は業者によってまちまちのため、これらの費用が絡むことで査定金額に影響が出ることがあるためです。

逆に安い解体見積が出た場合には、解体費用を負担した査定額のほうが売主にとってメリットになる場合もありますので、柔軟に判断しましょう。

高額査定=売却金額ではない

高額査定=売却金額ではありません。

この点は十分に注意しましょう。

不動産会社は売却不動産を獲得するためにさまざまな取り組みをしています。

それが売主にとって大きなメリットであれば良いのですが、根拠に乏しい高値査定を出してくる不動産会社には注意です。

はじめに高い査定価格で依頼を受けて、後で下げていくことを前提としている場合もあるためです。

それが売主の意向であるのなら何も問題はありませんが、意図していないのであれば、不動産会社の策略にはまるといえるでしょう。

根拠のある、リアルな査定金額を理解した上で売却価格を判断しましょう。

査定価格は複数社の価格を参考にする

査定価格は複数社に依頼して、価格を参考にしましょう。

関係の深い不動産会社などがあればこの限りではありませんが、その場合であっても最低3社以上の査定金額を参考にすることをおすすめします。

査定金額が客観的なものかが、複数社に依頼することでわかるからです。

自分でも不動産相場を調べる

不動産会社に査定を依頼する前に、自分でも相場を調べておきましょう。

自分で調べた上で不動産会社の査定結果を聞くことで、さらに納得が深まることもあるためです。

ここまで紹介してきた査定方法をすべて試みる必要はありませんが、せめてネットで調べる程度でもやっておくことをおすすめします。

■まとめ

本記事では不動産の査定方法やシミュレーション、注意点などについて解説してきました。

一言に不動産査定といっても、物件や状況に適した査定方法があることをおわかりいただけたのではないでしょうか?

不動産売却のご参考になれば幸いです。

不動産の査定方法は主に3種類(原価法・取引事例比較法・収益還元法)

査定方法は一つを選択せず、複合的にすることでより正確となる

根拠が伴わない高額査定には注意