(令和4年5月5日更新)

住宅ローンを組む上で、返済額に大きな影響を及ぼす「金利」

そんな金利の種類や特徴についてご存じでしょうか?

本記事を通して、住宅ローンにおける金利の種類やメリット・デメリットについて知っておきましょう。

返済額の比較シミュレーションも紹介していますので、ぜひ最後までご覧ください。

■住宅ローンの概要

まずはじめに、住宅ローンの概要について簡単に解説します。

住宅ローンとは、住宅購入専用の融資です。

住宅という「資産」を、多くの資金がなくても所有できる融資であり、衣食住に密接に関わることから、他の用途のローンにはない低金利・長期で借りられるのが特徴です。

そのため、家賃の延長で返済計画を組めることから多くの人が利用しており、各金融機関も主力商品のひとつとして積極的に取り組んでいます。

各金融機関の平均的な住宅ローンの借入要件の目安は以下のとおりです。

| 借入可能年齢 | 住宅ローン完済年齢80歳まで |

| 借入期間 | 35年(一部50年が可能な銀行もある) |

| 借入用途 | マイホーム購入 |

| 借入限度額 | 8,000万円~10,000万円まで |

| 借入可能年収 | 最低でも300万円以上が望ましい |

| その他要件 | 勤続年数・返済比率・借入状況などを審査 |

上記の表の基準は各金融機関によって変わるため、一般的な基準としてご参考ください。

これらの要件を満たして住宅ローンを借りてマイホームを購入するのですが、毎月の返済額を大きく左右するのが「金利」です。

金利とは金融機関の利益であり、当然住宅ローンを借りる側にとっては、金利は安いほどよいことになります。

住宅ローンは長期にわたって返済することから、金利次第で総返済額にもかなりの差が出ることもあるため、非常に重要です。

そして、金利の返済方式は2種類あります。

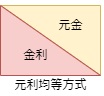

元利均等方式

元利均等とは、一定の返済額の中で元金と利息を支払います。

住宅ローンにおける返済方式の大半は、この元利均等方式です。

メリットは、返済額の変動がないことから返済計画が立てやすいことです。

デメリットは、元金均等方式よりも総返済額が多くなることと、図のように支払い当初は元金の減りが遅く、金利を支払う割合が多いことが挙げられます。

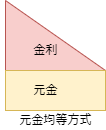

元金均等方式

元金均等方式とは、元金の支払いが一定となります。

元金は一定でありながら、金利は住宅ローンの性質上、返済当初の金利分は変動金利と同じく多く設定されています。

元金均等のメリットは、元金の減りが早いことです。

デメリットは、図のように当初の支払いが高くなることと、元利均等方式と同じ借入額でも、返済額の多くなることから、審査における年収のハードルも上がることです。

このような理由から、住宅ローンの返済方式に元金均等方式を選択することは一般的ではありません。

元金均等方式の取扱い自体がない金融機関もあるほどです。

ここまで、住宅ローンの基本概要から金利の返済方式を解説してきました。

ここからは本記事の本題である、金利タイプについてご紹介します。

■住宅ローンの金利タイプ

それぞれに特徴があり、選択タイプによって月々の返済額にも影響が出るため、慎重に選択する必要があるといえます。

以下に解説していきますので、金利タイプ選びの参考にしていただけると幸いです。

変動金利

変動金利は一定期間ごとに金利が変動します。

住宅ローンの場合、半年に一度金利が見直しされるのが一般的です。

ただし変動金利には2つのルールがあり、月々の返済額が都度の金利見直しに左右されないようになっています。

1つ目は「5年ルール」です。

これにより、半年に一度金利の見直しがなされても、5年間は月々の返済額は一定となります。

5年経過以降の返済額については、過去5年間の金利の上下を考慮して再計算されます。

つまり、金利の状況次第で次の返済額が上がることも下がることもあるということです。

2つ目は「125%ルール」です。

上記5年の間にもし、金利が急上昇した場合どうなるでしょうか?

もしかしたら月々の返済額が、払えないほどになっている可能性もゼロではありません。

例えば、金利の急上昇によって5年経過以降の支払いが10万円から15万円になったとしましょう。

1.5倍の支払いアップは、とても大きな負担といえます。

しかし125%ルールでは、5年経過以降の返済額は12万5千円(125%)以上増えません。

返済額の急上昇による支払い不能を防止するのが、125%ルールの特徴です。

固定金利

固定金利とはその名のとおり、住宅ローンの金利が一定です。

変動金利とはまったく逆の性質を持つ金利タイプであり、借り入れ当初の金利が返済終了まで変わりません。

固定金利の住宅ローンで最も代表的なのは住宅金融支援機構が取り扱う「フラット35」です。

期間固定金利

期間固定金利とは、固定金利と変動金利などをミックスしたタイプです。

つまり、支払い当初何年かは固定金利に設定し、以降は変動金利に切り替える方式を指します。

なお、固定金利期間終了後、また固定金利にすることも可能です。

比較的短期での繰り上げ返済を計画している人などに選ばれることがある金利方式です。

■金利タイプにおけるメリット

変動金利のメリット

変動金利のメリットは、他の金利タイプよりも低金利な点です。

金利が変動するリスクはありますが、金利が安く住宅ローンは組めるのは大きな魅力といえます。

固定金利のメリット

固定金利のメリットは、返済額が最後まで一定であることから返済計画が立てやすい点です。

将来的な金利の上昇リスクの心配は一切無用であることから、安心感のある金利タイプといえるでしょう。

期間固定金利のメリット

期間固定金利のメリットは、柔軟な固定金利選択法である点です。

期間固定は2年・3年・5年・10年など細かく選択ができます。

また、期間固定終了後は変動金利に切り替えたり、他の期間固定を選択できるため、金利上昇リスクに細かく対応したい人には最適な金利タイプといえます。

■金利タイプにおけるデメリット

本記事で最もお伝えしたいのはこのデメリットについてであり、金利タイプを選択する際には、特に参考にしていただけると幸いです。

変動金利のデメリット

変動金利のデメリットは、5年ルールと125%ルールにおける、理論上起こる可能性のあるリスクです。

5年ルールと125%ルールは、金利の急上昇によって支払いの負担が増えすぎないように抑制する仕組みといえます。

ところが支払いを抑制しても、その抑制した利息は無くなるわけではないのです。

これらの抑制分は未払い利息と呼ばれ、最終的には返済する必要があります。

返済のタイミングは最終返済月または最終返済年です。

例えると、行きつけの居酒屋で毎回所持金以上に飲食してツケを残し続け、最終的にこれまで溜まったツケをまとめて払うよう請求されるのに似ています。

金利が上がり続けるという事態が起こることは、過去の数十年を見れば考えにくいでしょう。

ですが万が一そうなった場合においては、理論上起こりうるデメリットであるといえます。

固定金利のデメリット

固定金利のデメリットは、金利の設定が高いことです。

変動金利と比較した場合に、返済額にかなり大きな差が出ることもあります。

固定金利は返済額が上がらない「安心」があると同時に、返済額が減らない「負担」もあるということがいえます。

期間固定金利のデメリット

期間固定金利のデメリットについても、固定金利同様に金利の設定が高いことが挙げられます。

また、短期間で金利を変更することは、当初の金利全期間固定にするか、変動金利で返済をしたほうが安く済むこともあり、返済計画が立てにくいといえるでしょう。

例えば前述のように、短期で繰り上げ返済を計画しており、全期間固定よりも10年固定の金利のほうが安く、かつ変動金利のリスクを無くしたい場合には、期間固定金利は最適です。

このように明確な返済計画がない場合には、期間固定金利はあまりおすすめとはいえないでしょう。

■住宅ローンシミュレーション

ここまで、各金利タイプの特徴について解説してきましたが、同条件で返済計画を組んだ場合、各金利タイプでどのように変わるのでしょうか?

なお、返済計画は以下の通りです。

・借入金額 3,000万円

・返済期間 35年

・変動金利 0.6%(11年目に金利が0.5%上昇した場合で想定)

・固定金利 1.3%・期間固定 10年間1.2% 11年目以降変動金利1.1%

・ボーナス払いなし

| 金利タイプ | 1~10年目返済額 | 11年目以降返済額 | 総返済額 |

| 変動金利 | 79,209円 | 84,145円 | 34,748,580円 |

| 固定金利 | 88,945円 | 88,945円 | 37,356,900円 |

| 期間固定金利 | 87,511円 | 86,473円 | 36,443,220円 |

上記の表はあくまでも一つの参考例ではありますが、変動金利は多少の金利上昇であれば固定金利よりも総返済額が安く済む可能性があることがわかります。

また期間固定金利は、上記シミュレーション上では変動金利と固定金利のちょうど真ん中あたりの総返済額ですが、11年目の選択次第で結果が大きく変わる可能性があることから、もっとも先が読めない金利タイプといえるでしょう。

では、実際に住宅ローンを組む人が選ぶ金利タイプの比率はどのぐらいなのでしょうか?

筆者の感覚では、変動金利が多く選ばれていると感じますが、全国的・一般的にはどうでしょう。

国土交通省が、全国の金融機関を対象にした住宅ローン新規貸出額における金利タイプ別割合の推移を集計しています。

【令和元年度集計結果】

変動金利型 63.1%

全期間固定 4.6%

期間固定型 19.9%

証券化ローン 12.45%(フラット35)

【国土交通省 住宅局令和2年度 民間住宅ローンの実態に関する調査結果報告書より抜粋】

https://www.mlit.go.jp/report/press/content/001394336.pdf

変動金利が最も多く利用されています。

正解のない金利選択であるからこそ悩むことなりますが、変動金利はいつでも固定金利や期間固定金利に切り替えることが可能です。

何より、最も金利が安いことは言うまでもなく、一番に選ばれている大きな要因といえるでしょう。

■住宅ローン金利タイプのQ&A

最後は、住宅ローンにおける、よくある質問についてまとめました。

金利タイプは途中で変更できる?

金利タイプの変更は可能ですが、固定金利を選択した場合は、同じ金融機関で金利タイプを変更はできません。

方法としては、他金融機関に借り換えをすることによって、金利タイプの変更は実質可能となっています。

ただし借り換えには事務手数料や保証料がかかります。

また、当初の借入れの際に保証料型ではなく融資手数料型を選択していた場合には、借り換えの際に返戻金もない点には注意が必要です。

住宅ローン低金利はまだまだ続く?

住宅ローンの金利が今後どうなるのかは、残念ながら誰にもわかりません。

しかし、過去の金利推移を確認することは可能です。

:長期固定金利住宅ローン-【フラット35】-www.flat35.com_.png)

出典-住宅金融支援機構 民間金融機関の住宅ローン金利推移(変動金利等)-(https://www.flat35.com/files/300180943.png)

着目すべきは変動金利の推移です。

1980年代から1990年代初頭は、いわゆるバブルと呼ばれる、現代からはとても想像できないような異常な時代でした。

バブルについては割愛しますが、日本はバブル後の経済の落ち込みを「失われた20年」と呼び、教訓としてきた経緯があります。

その証拠に90年代後半からの金利の推移はいかがでしょうか?

2006~2009年頃の一時的な上昇を除いて、概ね一定の金利水準を維持していることがわかります。

したがって「今後の金利の推移についても大きな急上昇はないのではないか?」と考えるのが自然といえます。

一つの意見として、ご参考ください。

住宅ローンの金利は金融機関で一律?

住宅ローンの変動金利は短期プライムレートを基準にしており、各金融機関は概ね一律です。

短期プライムレートとは、金融機関が優良企業に短期融資(1年未満)をする際に適用する金利です。

同じ基準をベースとしていることから、各金融機関の店頭金利(金利優遇適用前の金利)は2.475%~2.675%が一般的です。

ただし金利優遇の上限や条件などは金融機関によって違いがあります。

住宅ローンの固定金利は、10年国債の利回りを基準に決められていますが、変動金利よりは各金融機関での差があります。

そのため固定金利を検討している場合には、できる限り多くの金融機関を比較しましょう。

フラット35も例外ではなく、取次店によって金利は違います。

■まとめ

ここまで、住宅ローン金利における変動と固定の特徴や比較について紹介してきました。

【本記事のまとめ】

変動金利の5年ルールと125%ルールには隠れたリスクがある

住宅ローンの金利タイプは、変動金利が最も多く選ばれている

日本はバブル以降、大きな金利の変動はないが先のことは不明

{kind=link}