(令和4年5月20日更新)

住宅購入を検討されている方は、併せて住宅ローン控除についても調べていることが多いでしょう。

本記事では住宅ローン控除の計算方法をはじめ、控除対象の条件や申請方法についても解説していきます。

また、住宅ローン控除を最大限受けられる借入額と年収の目安も紹介していますので、ぜひ最後までご覧ください。

■住宅ローン控除は税金還付制度

住宅ローン控除とは、住宅ローン利用者向け税金還付制度で、正式には「住宅購入借入金等特別控除」といいます。

すべての人はそれぞれの所得に応じた税金を払っていますが、住宅ローン控除はこれらの税金から、一定要件に応じた還付を受けられます。

否応なしに払う必要がある税金から、お金が戻ってくるのはうれしいものです。

なお、住宅ローン控除を受けるためには一定の要件を満たす必要がありますので、適用されないようなトラブルは避けるよう、よく確認しておくことが必要です。

■住宅ローン控除の計算と控除対象

次は住宅ローン控除の計算方法について解説します。

2022年からはこれまでの控除率や要件が大きく変わっていますので、よく確認しておきましょう。

住宅ローン控除の計算に合わせて、借入額を調整するのも一つの手です。

住宅ローンの年末残高×0.7%

住宅ローン控除の基本的な計算方法は、2021年までの考え方と同じですが、控除率が下がり、借入限度額が要件ごとに細分化されました。

まずは、共通の要件から解説します。

| 控除率 | 0.7% |

| 適用期間 | 2022年(令和4年)~2025年(令和7年)の4年間 |

| 所得要件 | 年収2,000万円 |

| 床面積 | 50㎡(新築の場合、2023年までに建築確認の場合40㎡に緩和(所得要件1,000万円)) |

※ここでいう適用期間とは「控除期間」のことではなく、本減税措置が適用される入居時期ベースでの期限のことです。

次は借入限度額についてです。

借入限度額とは、下記記載の借入額までに収めないと本適用がされないというわけではなく、いくら借りても以下の金額が限度となるという意味です。

【新築住宅・買取再販の場合】

控除期間:13年(「その他の住宅」は、2024年以降入居の場合で10年)

| 住宅タイプ/取得年度 | 2022年~2023年 | 2024年~2025年 |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円(※1) |

※1 2023年までに新築の建築確認が受けられれば2,000万円

買取再販住宅とは、不動産会社などによる買取再販売物件(リフォーム済み)の物件を指しますが、それらすべての物件ではありません。

1.新築後10年以上が経過していること

2.リフォーム工事費用が建物価格の20%または300万円の小さいほう以上であること

上記2点を満たしているものが、住宅ローン控除における買取再販住宅の定義です。

以前よりも細分化され、住宅性能に重きを置いた改正となっていることがわかります。

【中古住宅の場合】

控除期間:10年

| 住宅タイプ/取得年度 | 2022年~2023年 | 2024年~2025年 |

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 2,000万円 |

| その他の住宅 | 2,000万円 | 2,000万円 |

中古住宅における築年数の要件は、新耐震基準(昭和57年以降に建築された住宅)であればすべて適用されるようになりました。

以前は耐火建築25年以内、非耐火建築20年以内であったことから考えると、大幅な緩和措置といえます。

控除しきれない部分は住民税からも

住宅ローン控除は所得税からの税控除を受けられますが、所得税では控除しきれなかった部分については、住民税からも控除できます。

では、その控除しきれなかった部分については申告が必要なのかといえば、そうではありません。

自身で申告する必要はなく、確定申告や年末調整の内容は市区町村へと通知されるため、自動的に住民税の控除計算がなされます。

住民税の課税通知や決定通知書に、控除された金額が記載されています。

住宅ローン控除のシミュレーション

次は住宅ローン控除の計算シミュレーションです。

本シミュレーションはあくまでも目安ですが、一つの基準として参考にしていただけますと幸いです。

【新築住宅・買取再販の場合】

・2022年~2023年までに入居の場合

| 要件 | ローン残高上限 | 1年間の控除額 | 最大控除合計 |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 35万円 | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 409.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 364万円 |

| その他の住宅 | 3,000万円 | 21万円 | 273万円 |

・2024年~2025年までに入居の場合

| 要件 | ローン残高上限 | 1年間の控除額 | 最大控除合計 |

| 長期優良住宅・低炭素住宅 | 4,500万円 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 318.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 273万円 |

| その他の住宅 | 0万円 | 0万円 | 0万円 |

【中古住宅の場合】

・2022年~2023年までに入居の場合

| 要件 | ローン残高上限 | 1年間の控除額 | 最大控除合計 |

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 21万円 | 210万円 |

| その他の住宅 | 2,000万円 | 14万円 | 140万円 |

・2024年~2025年までに入居の場合

| 要件 | ローン残高上限 | 1年間の控除額 | 最大控除合計 |

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅・省エネ基準適合住宅 | 2,000万円 | 14万円 | 140万円 |

| その他の住宅 | 2,000万円 | 14万円 | 140万円 |

上記の表は住宅ローン控除の最大控除額です。

したがって、本来支払うべき課税額がこの控除上限に達していない場合は、これらの控除を100%受けることはできません。

例えば長期優良住宅の新築住宅を購入して5,000万円の住宅ローン控除を受ける場合においても、2年目の借入残高はすでに5,000万円を下回ります。

この時点で上記表の最大控除額は受けられないことになります。

さらにいえば、住宅ローン控除は所得税および住民税からの控除のため、1年間の控除額合計を、課税される所得税と住民税の合計が下回っていることもあるでしょう。

この場合も最大控除額を受けられないことになります。

■住宅ローンの減税目安と注意点

次は、住宅ローン控除を利用する際の注意点について解説します。

最大限控除の目安年収は約730万円

住宅ローン控除を最大限受けられる年収の目安は約730万円です。

この計算は以下の条件で求めています。

・長期優良住宅の新築

・2022年に入居(最大5,000万円)

・借入金利1%

・所得控除合計額191万円(基礎控除48万円、配偶者控除38万円、社会保険等控除105万円)

※一般的な4人家族の想定(夫・専業主婦の妻・小学校以下の子供2人)

この条件であれば、上限額455万円分の住宅ローン控除を受けられるでしょう。

金利や控除額の合計や借入額によって上記の年収は変動しますが、一つの目安としてご参照ください。

最大控除目安借入額は約5,600万円

住宅ローン控除を最大限受けられる借入額の目安は約5,600万円です。

この計算は以下の条件です。

・長期優良住宅の新築住宅

・2022年に入居(最大5,000万円)

・金利1%

こちらについても、前述のように諸条件次第で金額は変わりますが、一つの目安としていただければ幸いです。

このように、住宅ローン控除のメリットを最大限受けるためには、年収と借入額の両方が一定以上なければならないということがわかります。

住宅取得後6ヵ月以内に居住

住宅ローンは、住宅の取得後6ヵ月以内に居住することが条件となります。

6ヵ月以内に入居できない場合、住宅ローン控除の適用はできなくなるため注意しましょう。

また、居住開始の証明は住民票によって判断されますので、入居開始だけではなく住民票の移動も6ヵ月以内にしておく必要があります。

住民票以外の証明書類としては、公共料金等の明細および領収証で代用できることもあります。

いずれにしても居住開始はギリギリになってしまわないようにすることが重要といえるでしょう。

■住宅ローン控除の申請と必要書類

住宅ローン控除の申請はどのようにすればよいのでしょうか。

ここでは必要な書類についても併せて解説します。

1年目は確定申告が必要

住宅ローン控除を受けるためには、1年目は確定申告が必要です。

住宅を取得した翌年の確定申告の時期(2月16日~3月15日)に申告します。

2年目以降は年末調整で可能

住宅ローン控除の2年目以降は、年末調整で申請が可能です。

所定の書類を勤務先に提出することで手続きできます。

それぞれの申請に必要な書類は?

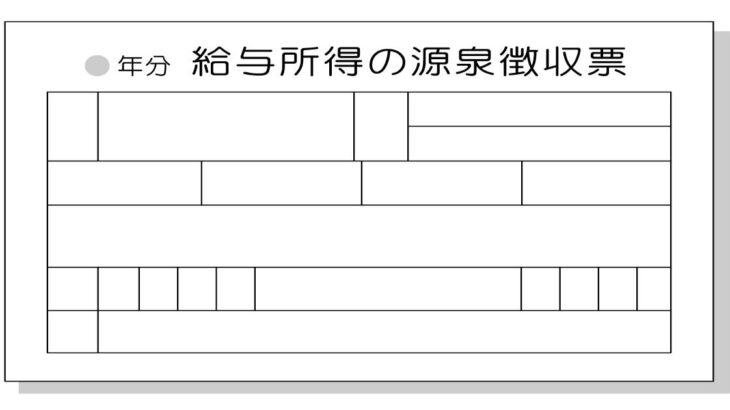

・1年目の確定申告に必要な書類

| 書類名 | 入手先 |

| 確定申告書(A) | 税務署 |

| 住宅借入金等特別控除額の計算明細書 | 税務署 |

| 源泉徴収票 | 勤務先 |

| 本人確認書類 ①マイナンバーカード ②マイナンバー通知カード またはマイナンバー記載の住民票 +運転免許証などの顔写真つきの証明 | 市役所等 |

| 住宅ローン残高証明書 | 金融機関 |

| 土地・建物の登記簿謄本 | 法務局 |

| 土地・建物の売買契約書(請負契約書 | 不動産会社 |

| (一定の耐震基準を満たす中古住宅の場合) 耐震基準適合証明書or住宅性能評価書 | 不動産会社 |

| (認定長期優良住宅・低炭素住宅の場合) 各認定通知書の写し | 不動産会社 |

・2年目以降の年末調整の申請に必要な書類

| 書類名 | 入手先 |

| (特定増改築等) 給与所得者の住宅借入金等特別控除申告書 | 税務署確定申告した年の10月頃に届く10年分の書類がまとめて送られてくる |

| 年末残高証明書 | 金融機関毎年10月頃に送られてくる |

■住宅ローン控除のよくある質問

最後に、住宅ローン控除についてのよくある質問をまとめました。

住宅ローン控除の税率は以前と違う?

住宅ローン控除の計算方法で前の大きく変わった点は、やはり控除率でしょう。

2021年12月までの控除率は1%でしたが、2022年からは0.7%に下がっています。

もう一点の大きな変更点として、2022年の控除要件区分は2021年に比べて細分化されていることです。

前述の表のように住宅のタイプによって細かく分類されているため、住宅ローン控除を利用するにあたっては、購入予定の住宅がどの区分に当てはまるのかを確認しておきましょう。

控除される税金の受け取り方法

住宅ローン控除される税金は、還付金として受け取れます。

確定申告書の第一表に受け取り口座を書く欄がありますので、そこに記入した任意の口座へ還付金が振り込まれる仕組みとなっています。

住宅ローン控除の申告を忘れた場合

もし、確定申告を忘れていた場合には、5年以内に還付を申請すれば控除を受けられます。

ただしこの場合には、住民税の還付は受けられない場合がありますので注意しましょう。

2年目以降の年末調整の申請を忘れてしまった場合は、翌年の1月末までに会社に依頼して再申請すれば対応が可能です。

1月末以降になってしまった場合には、再度確定申告する必要があるでしょう。

■まとめ

ここまで、住宅ローン控除の計算方法や必要書類、注意点などについて解説してきました。

【本記事のまとめ】

2022年以降の控除率は、従来の1%から0.7%に下がった

住宅ローン控除を最大限受けるには、一定以上の借入額と年収が必要

住宅取得後6ヵ月以内に居住しないと住宅ローン控除は受けられない